PharmaMar ha presentado unos resultados claramente por debajo de lo esperado. El beneficio neto ha sido negativo, el BPA ha caído hasta los –0,27€ por acción y no ha habido crédito fiscal como en el mismo trimestre del año anterior. Si bien las ventas netas y los ingresos por royalties han mostrado crecimiento, la debilidad en los ingresos no recurrentes ha pesado demasiado en el balance. A pesar de ello, mantenemos una posición ganadora en nuestra cartera con +14% gracias a una correcta gestión del stop-loss.

Análisis del vídeo

En paralelo, la ampliación de capital de Oryzon Genomics nos ha obligado a salir de una operación prometedora antes de tiempo. La reacción ha sido rápida y dolorosa, pero gestionada dentro de nuestros parámetros de riesgo. Aunque técnicamente el soporte clave sigue vigente, la entrada de nuevos títulos al mercado ha cambiado por completo el contexto.

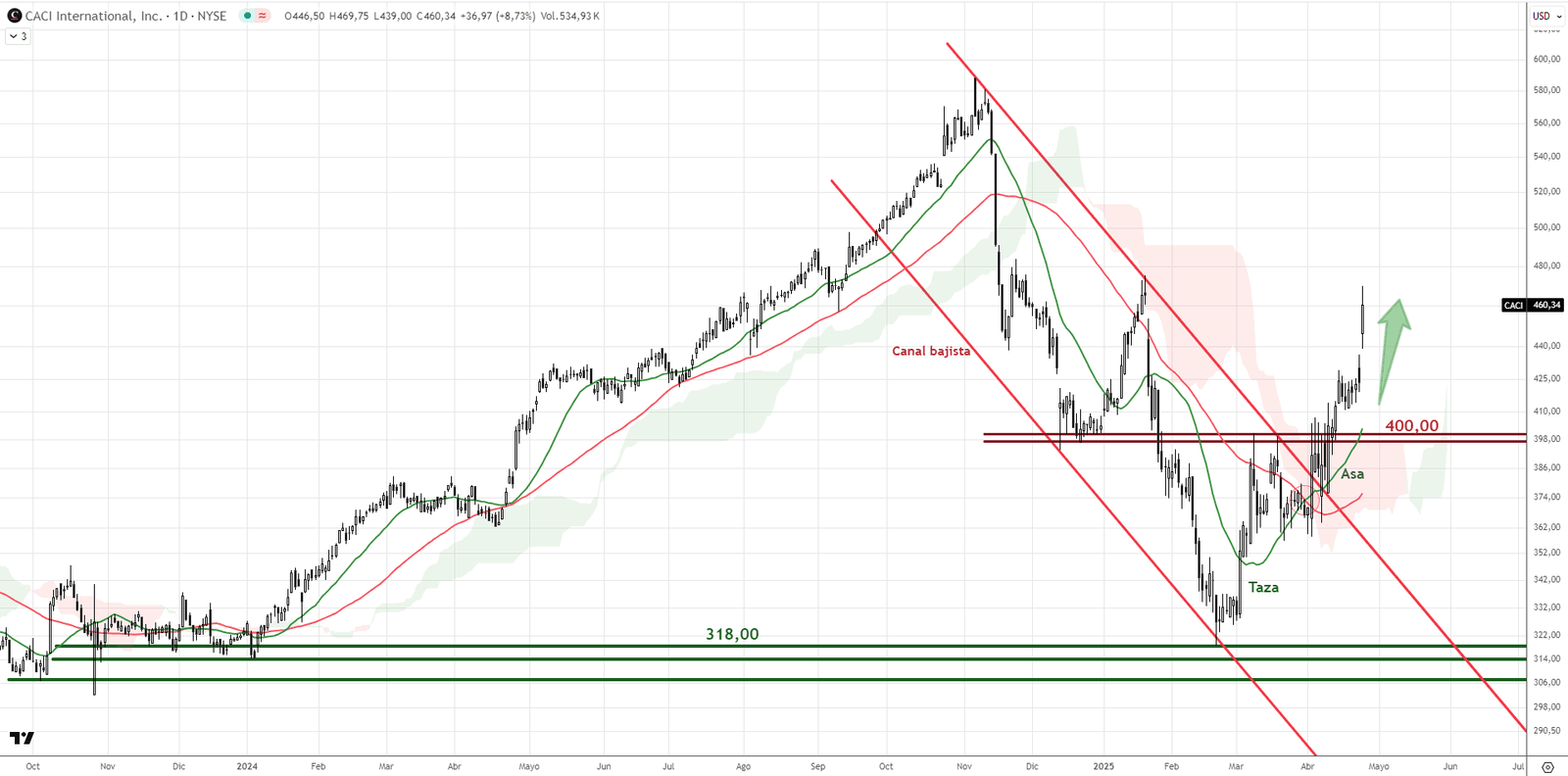

Para equilibrar la jornada, destacamos desde la Cartera USA la excelente reacción de CACI International, que ha registrado una subida cercana al +9% tras unos resultados trimestrales positivos. Esta operación consolida una estructura técnica ascendente y fortalece nuestra confianza en la selección de valores también al otro lado del Atlántico.

Resultados de PharmaMar

Los resultados de PharmaMar han sido débiles en términos de rentabilidad, con una caída del beneficio neto frente al año anterior, influida en parte por la ausencia de bonificaciones fiscales extraordinarias. Zepzelca continúa siendo el motor de crecimiento, con avances notables tanto en Europa como en EE.UU. La estructura de costes sigue siendo un desafío, pero la compañía mantiene una posición financiera sólida y ha anunciado un dividendo de 0,80€ por acción.

Impacto de Oryzon Genomics

En cuanto a Oryzon, la ampliación de capital forzó una salida estratégica, aunque la lectura técnica aún es constructiva. La jornada nos recuerda que el control del riesgo es tan importante como la selección del activo.