PharmaMar ha presentado sus resultados oficiales y, una vez más, las previsiones publicadas en ActivoTrading se han cumplido al detalle. El mercado esperaba unas cifras sólidas y la compañía ha respondido con crecimientos moderados, estabilidad financiera y un mensaje de continuidad. En este informe repasamos las claves de los resultados, los matices del balance y lo que podría venir en el gráfico técnico.

Vídeo Análisis Completo

Resultados que confirman el acierto de las previsiones

PharmaMar ha cerrado los nueve primeros meses del ejercicio con ingresos totales de 130,9 millones de euros, frente a los 126,5 millones del mismo periodo del año anterior, lo que supone un crecimiento del 3 %. Este dato se ajusta exactamente al rango que estimábamos en ActivoTrading, confirmando una vez más la precisión de nuestras proyecciones.

Los ingresos recurrentes (ventas más royalties) alcanzan los 105,6 millones de euros, en línea con la previsión de entre 105 y 106 millones que habíamos anticipado. El crecimiento del 6 % se apoya principalmente en la evolución de Zepzelca en Europa y en el programa de uso compasivo en Francia, donde la demanda se mantiene fuerte. Las ventas de oncología ascienden a 62,4 millones, un 9 % más que el año pasado, con avances destacados en Suiza (+76 %) y Francia (+34 %).

Rentabilidad al alza con un matiz importante

La compañía ha presentado un EBITDA de 23,1 millones de euros, superior al previsto. Sin embargo, una parte significativa de esta mejora procede de la subvención europea IPCEI recibida por Sylentis, que asciende a 16,7 millones de euros. Sin esa partida extraordinaria, el EBITDA ajustado sería de 6,4 millones, prácticamente igual al del año anterior. Este matiz cambia parcialmente la lectura del informe y explica la diferencia entre el resultado operativo y el comunicado.

El beneficio neto alcanza los 15,3 millones de euros, frente a los 7,4 millones del año pasado. Aunque ligeramente por debajo de nuestra estimación de 17 millones, la mejora es clara y refleja una sólida evolución del negocio base. La reducción del gasto en I+D hasta 69,6 millones, frente a los casi 76 millones de 2024, confirma que la compañía está optimizando sus recursos tras completar el reclutamiento del ensayo LAGOON.

Una posición financiera cómoda y un mensaje de confianza

PharmaMar mantiene una caja neta de 100 millones de euros, con 147,5 millones en efectivo y 47,5 millones de deuda. Esta posición refuerza la idea de que no existen tensiones de tesorería y que la empresa puede seguir financiando su actividad de I+D sin necesidad de acudir al mercado. Además, la compañía recuerda que en octubre ha cobrado 50 millones de dólares de Jazz Pharmaceuticals por la aprobación en Estados Unidos de la combinación Zepzelca con Tecentriq, un catalizador importante para el cuarto trimestre.

Junto con los resultados, el Consejo de Administración ha aprobado un nuevo programa de recompra de acciones propias de hasta 90.000 títulos (0,5 % del capital), por un importe máximo de 8 millones de euros. Esta operación, gestionada por JB Capital Markets, refuerza la confianza de la empresa en su valoración y su posición estratégica.

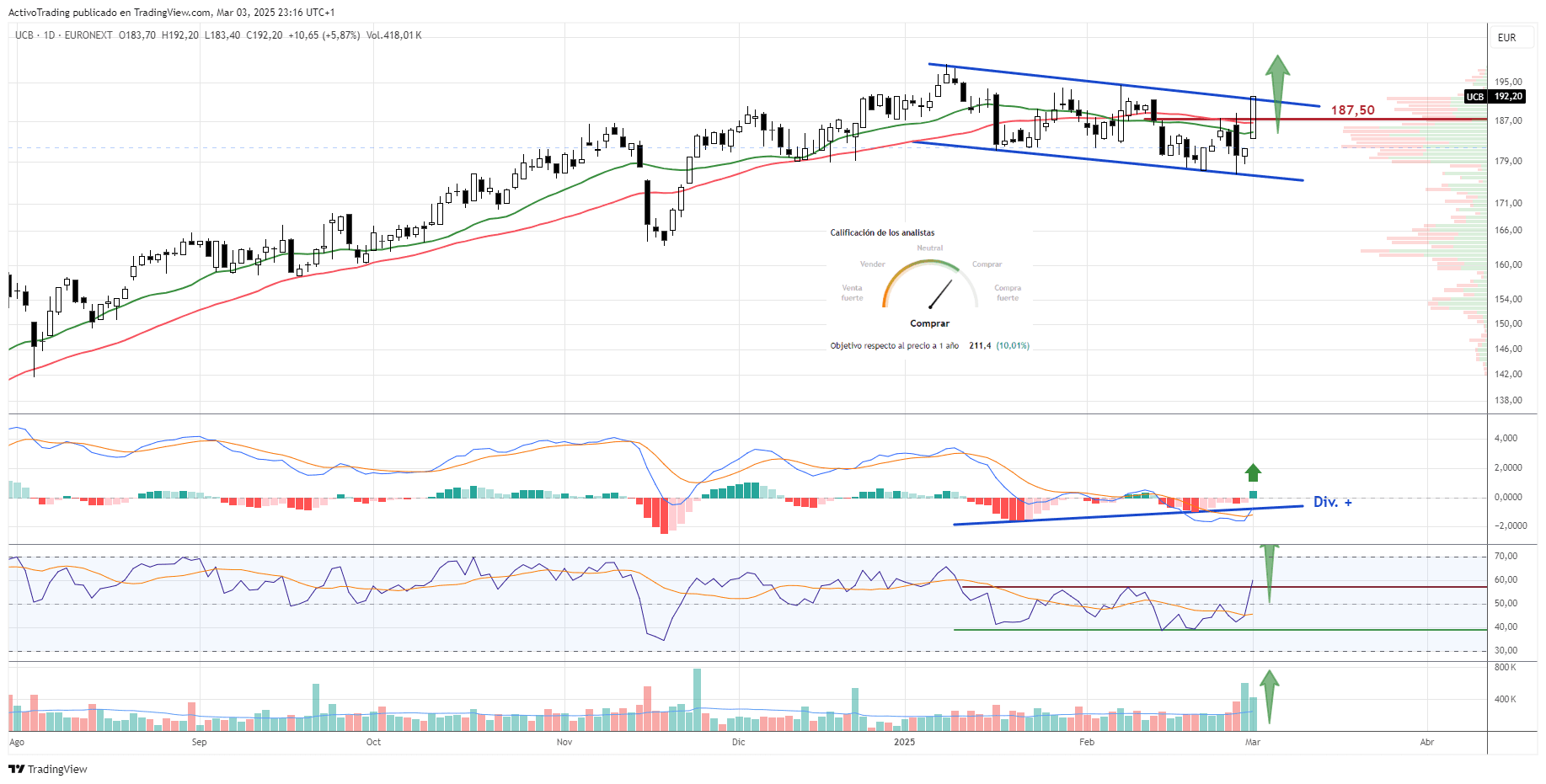

Claves técnicas: posible rebote en el corto plazo

En el plano técnico, PharmaMar ha cerrado en 74,30 euros, consolidando niveles tras una corrección cercana al 29 % desde los máximos recientes. El precio se mantiene por debajo de las medias móviles de corto y medio plazo, aunque los indicadores comienzan a mejorar. El MACD muestra divergencia positiva, el índice de fuerza de Elder empieza a recuperar terreno y el RSI sale de sobreventa, lo que sugiere que podría producirse un rebote técnico en las próximas sesiones.

Los niveles clave se sitúan en 77 euros como primera resistencia y en 70 euros como soporte principal, con zonas de control adicionales en 64,30 euros por abajo y 85 euros por arriba. Si la acción logra superar la zona de 77 euros con volumen, aumentaría la probabilidad de un cambio de tendencia a corto plazo.

Conclusión

PharmaMar ha cumplido con las expectativas y refuerza la idea de que su negocio base crece de forma moderada pero sostenida. Los ingresos y márgenes se mantienen en línea con lo previsto, el beneficio se duplica y la posición de caja continúa siendo sólida. El mercado ahora deberá decidir si prioriza el avance operativo o el efecto de la subvención extraordinaria en la lectura del EBITDA. En cualquier caso, la acción presenta fundamentos estables y un escenario técnico que invita a pensar en una recuperación progresiva.