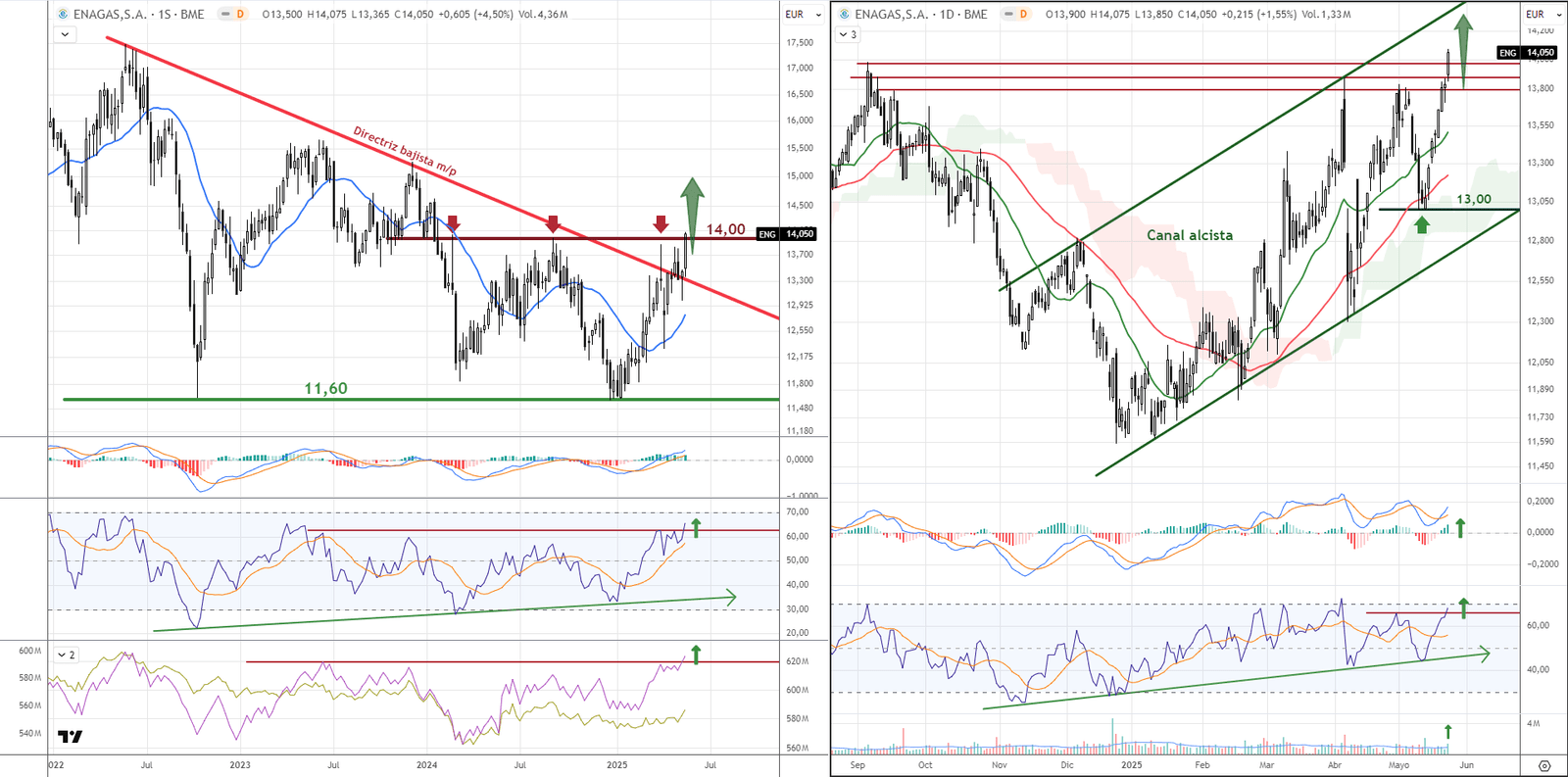

El gráfico de Enagás (ENG) ha dado un giro importante en las últimas semanas, rompiendo la barrera de los 14 € con una vela clara en precios de cierre, acompañada de un volumen significativamente superior a la media. Este movimiento ha supuesto la salida de una estructura de consolidación prolongada, confirmando lo que muchos intuíamos: un cambio de sesgo en el valor hacia un entorno técnico más favorable.

A nivel de indicadores, el panorama también se ha fortalecido:

- El MACD se mantiene en positivo y creciente, señal de momentum alcista sostenido.

- El RSI ha superado su propia resistencia dinámica y cotiza en niveles de 64–66 puntos, sin haber entrado aún en sobrecompra, lo cual deja margen para continuidad.

- La media móvil de 20 sesiones ha cruzado al alza la de 50, generando una señal técnica de cruce dorado, confirmando la recuperación del precio en el corto-medio plazo.

Además, si nos fijamos en el gráfico semanal, observamos una rotura de directriz bajista de medio plazo, reforzada por un patrón de consolidación previo que ha actuado como zona de acumulación. Esta ruptura coloca a Enagás en una situación técnica mucho más constructiva que la que presentaba a comienzos de año, cuando aún se encontraba encajonada entre soportes y resistencias sin definir dirección.

Actualmente, el valor se mueve en subida libre relativa dentro de su estructura reciente, sin resistencias visibles hasta zonas próximas a los 15,40 €–15,60 €, lo que deja un recorrido técnico adicional del 7–9 % aproximadamente desde los niveles actuales.

Por abajo, los primeros soportes a vigilar están en los 13,80 € y los 13,50 €, mientras que la zona de los 12,90 €–13 € sigue actuando como referencia clave de protección, ya que marca el anterior nivel de consolidación y el último impulso relevante.

En resumen, el análisis técnico de Enagás apoya la tesis fundamental: el valor no solo ha despertado, sino que podría estar iniciando un nuevo tramo alcista con validación estructural y volumen creciente, algo que no se veía con claridad desde hace tiempo.

📌 Enagás: razones de peso para tenerla en el radar más allá del gráfico

Más allá de su reciente ruptura técnica por encima de los 14 €, Enagás es uno de esos valores que merecen ser observados de cerca por su papel estratégico en el proceso de transición energética en Europa y por su perfil defensivo en un entorno de mercado incierto.

La compañía, que históricamente ha sido vista como una utility con alta rentabilidad por dividendo, ha dado un paso firme hacia el futuro al apostar decididamente por el hidrógeno verde. En su plan estratégico ha anunciado una inversión de más de 4.000 millones de euros hasta 2030, de los cuales el 77 % se destinarán directamente a proyectos relacionados con energías limpias y sostenibles.

Esta transformación no es solo un gesto de imagen: Enagás aspira a convertirse en un actor clave en la infraestructura de transporte de hidrógeno en Europa, con proyectos como H2Med, que conectará la Península Ibérica con el resto del continente, y que cuenta con apoyo europeo.

Además, la compañía mantiene una política de retribución al accionista atractiva, con un dividendo que sigue ofreciendo una rentabilidad superior al 6 %, lo que la convierte en una opción interesante también para inversores más conservadores que buscan ingresos recurrentes en un contexto de tipos aún elevados.

Si a esto le sumamos que Enagás:

- Opera en un sector regulado pero estable,

- Tiene un modelo de negocio resiliente incluso en periodos de alta volatilidad,

- Y se beneficia de la creciente presión política y social hacia una Europa energéticamente más autosuficiente y sostenible…

…el resultado es una empresa bien posicionada para capturar valor a medio y largo plazo.

Sin duda, Enagás es mucho más que una ruptura técnica puntual. Es un activo que combina solidez, transformación estratégica y rentabilidad, algo poco habitual en el mercado actual.