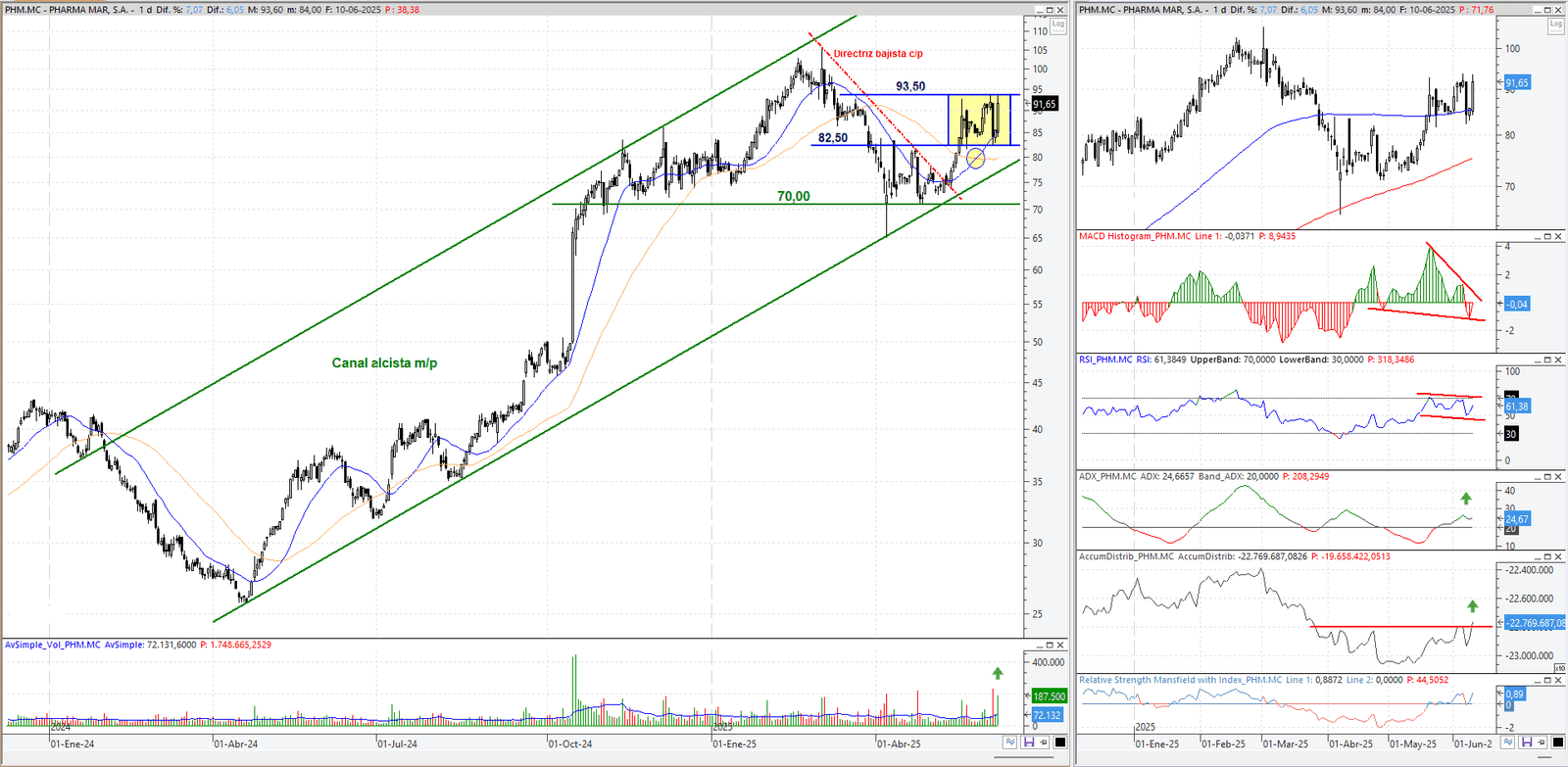

La acción de Allison Transmission encadena su segunda semana consecutiva al alza, rompiendo con claridad la directriz bajista de corto plazo. El valor también supera la media móvil de 20 semanas y se aproxima a la de 40 semanas, primer escollo dinámico importante. Los indicadores acompañan y refuerzan el sesgo positivo.

Las acciones de Allison Transmission continúan mostrando fortaleza tras registrar dos semanas consecutivas de subidas, logrando romper de manera contundente su directriz bajista de corto plazo. Este movimiento viene acompañado del cruce al alza de la media móvil de 20 semanas (equivalente a 100 sesiones), un elemento técnico que añade solidez al rebote. Justo por encima se encuentra la media de 40 semanas (200 sesiones), que actúa como primera resistencia dinámica a superar.

A nivel de resistencias horizontales, el valor presenta obstáculos relevantes en las zonas de 91 dólares y 105 dólares, mientras que el primer soporte significativo aparece en los 75,76 dólares.

Indicadores técnicos favorables

El histograma del MACD muestra divergencias alcistas claras, con primeras barras positivas y crecientes, reflejando mejora en el momentum. El RSI supera el nivel de 50 puntos, situándose en terreno constructivo, y el flujo de capital se vuelve positivo, sugiriendo una entrada progresiva de compras en el valor.

Allison Transmission Holdings: una industrial de alta calidad en pleno cambio de ciclo

Allison Transmission es una compañía estadounidense especializada en la fabricación de transmisiones automáticas y soluciones de propulsión para vehículos comerciales y de defensa, un sector con fuerte presencia industrial y ciclos ligados al transporte y la logística.

La compañía atraviesa un momento muy particular: por un lado, presenta una solidez financiera excepcional, con márgenes operativos que siguen en la élite del sector (EBITDA ajustado cercano al 38%) y un flujo de caja muy robusto incluso en un entorno menos favorable. Tras un 2024 de cifras récord, en 2025 continúa mostrando beneficios elevados apoyados por la fortaleza de las divisiones de Defensa y mercados internacionales, que compensan la debilidad del segmento North America On-Highway, afectado por un descenso en la demanda de camiones vocacionales. A esto se suma su agresiva política de remuneración al accionista, con dividendo creciente y un programa masivo de recompras de acciones que reduce capital y aumenta valor por acción.

La gran novedad del año es la adquisición del negocio Off-Highway de Dana por 2.700 millones de dólares, una operación de carácter transformacional que amplía la presencia de Allison en maquinaria pesada, construcción, minería y aplicaciones industriales. Esta compra aporta escala y aumenta el potencial de crecimiento, aunque implica riesgos de integración y un posible repunte temporal en el endeudamiento. En paralelo, la compañía ha ajustado su guidance ante la desaceleración del mercado de camiones en Norteamérica, un recordatorio de que sigue siendo un valor expuesto al ciclo industrial.

A los precios actuales, Allison se presenta como una apuesta cíclica de gran calidad: múltiplos razonables, capacidad de generación de caja muy elevada y una estrategia corporativa orientada a crear valor en el largo plazo. No es un valor plenamente defensivo, pero sí una compañía sólida, rentable y bien gestionada que podría ofrecer un potencial atractivo si el ciclo industrial se estabiliza y la integración de Dana se ejecuta con éxito. Para perfiles que toleren algo de volatilidad, el momento actual ofrece una ventana interesante.