PharmaMar se enfrenta a uno de los trimestres más inciertos de los últimos años. El reconocimiento del pago de 22 millones de euros procedente de Merck Japón marcará un antes y un después en sus resultados del 2T 2025. En nuestro análisis desglosamos los posibles escenarios que la compañía podría presentar y cómo el mercado podría reaccionar en cada caso. Además, exploramos los próximos hitos estratégicos que pueden determinar la evolución de la cotización más allá de este trimestre.

Vídeo Análisis Completo

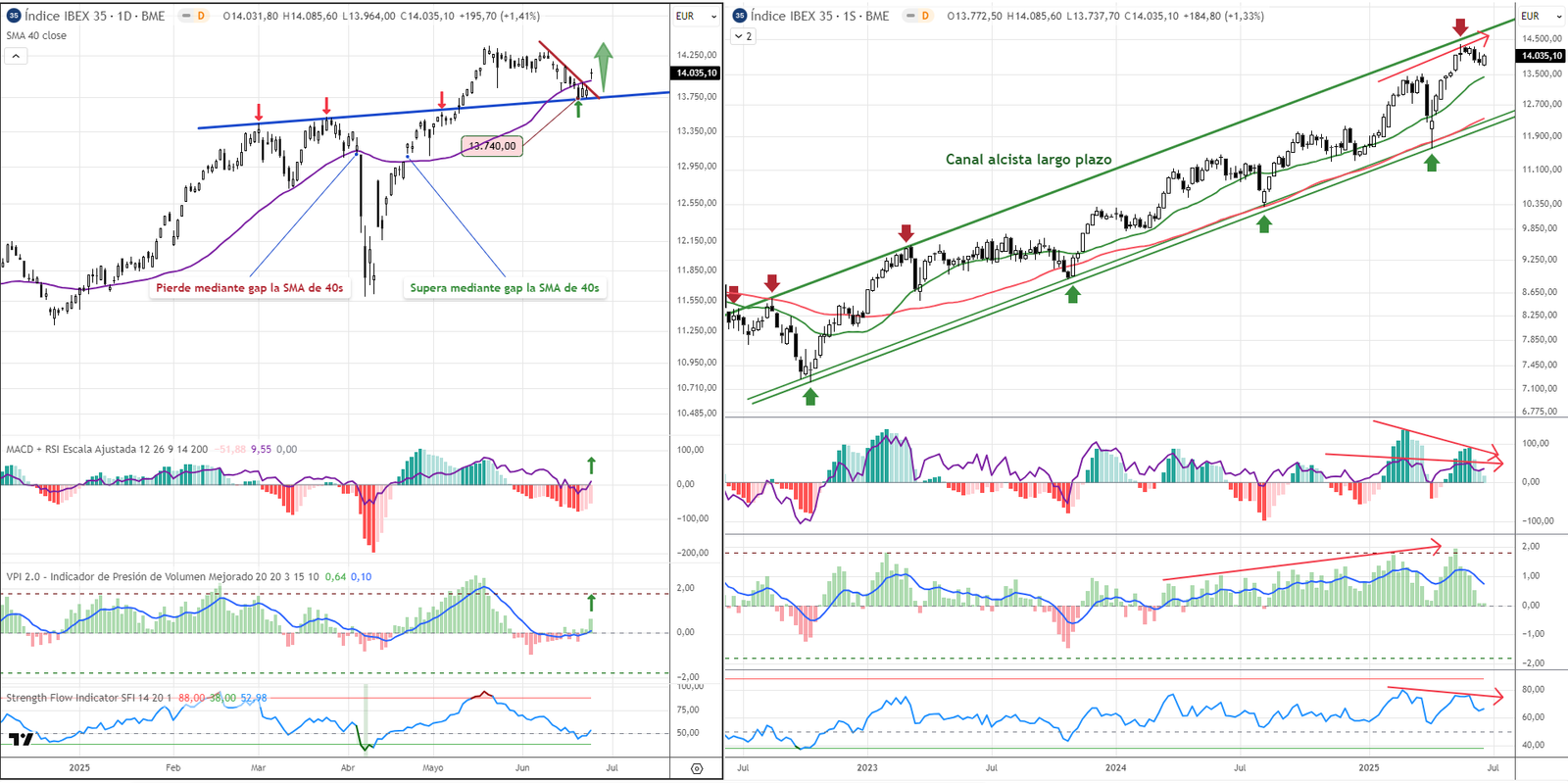

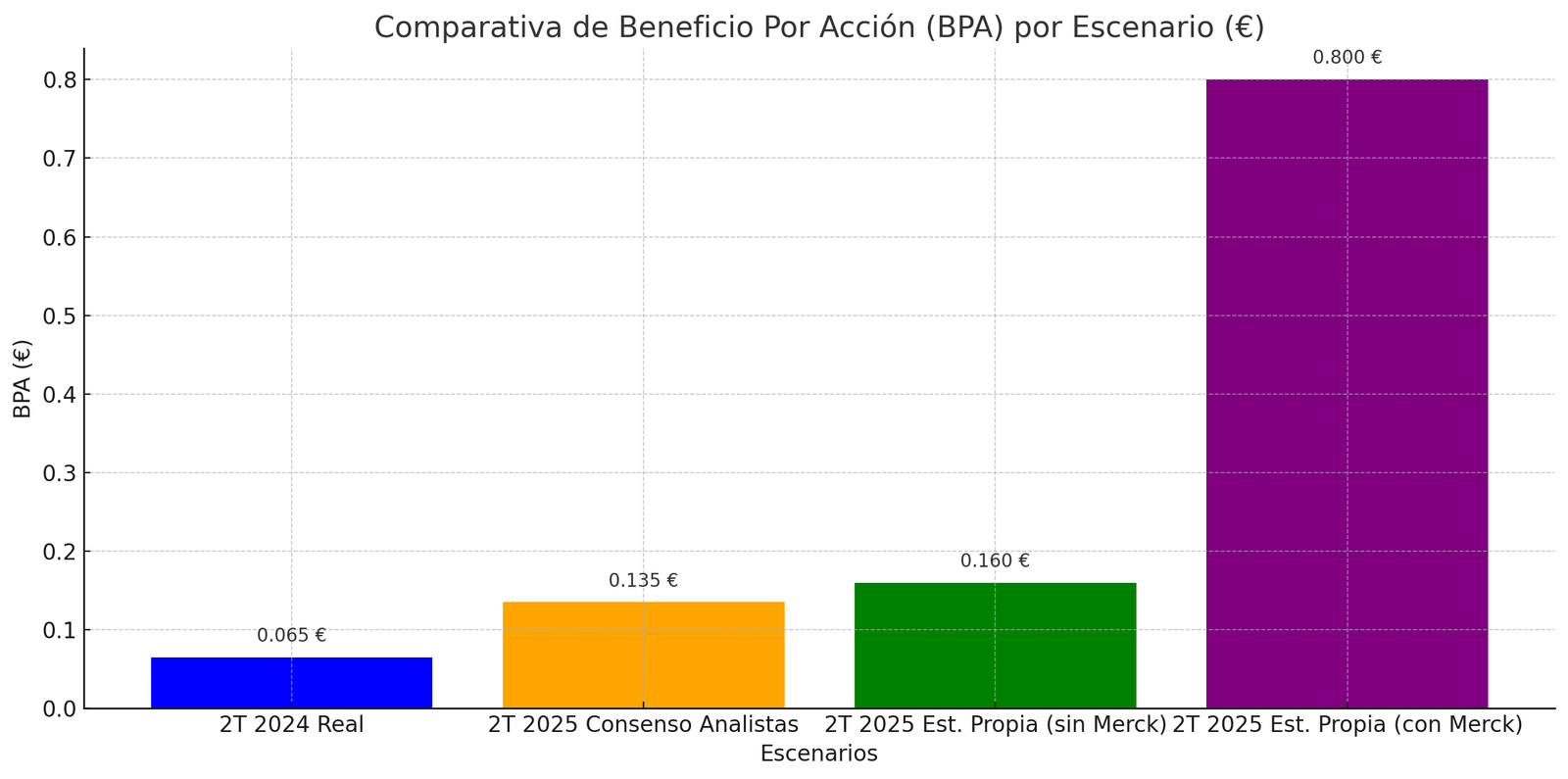

La gran incógnita: ¿un trimestre plano o resultados históricos?

En nuestro informe previo de resultados, hemos analizado en profundidad el escenario que enfrenta PharmaMar y las múltiples opciones que tiene sobre la mesa. La clave está en el pago de Merck Japón, que la compañía podría reconocer íntegramente en este trimestre, parcialmente o incluso diferirlo completamente a futuros periodos en función de las obligaciones pendientes del acuerdo.

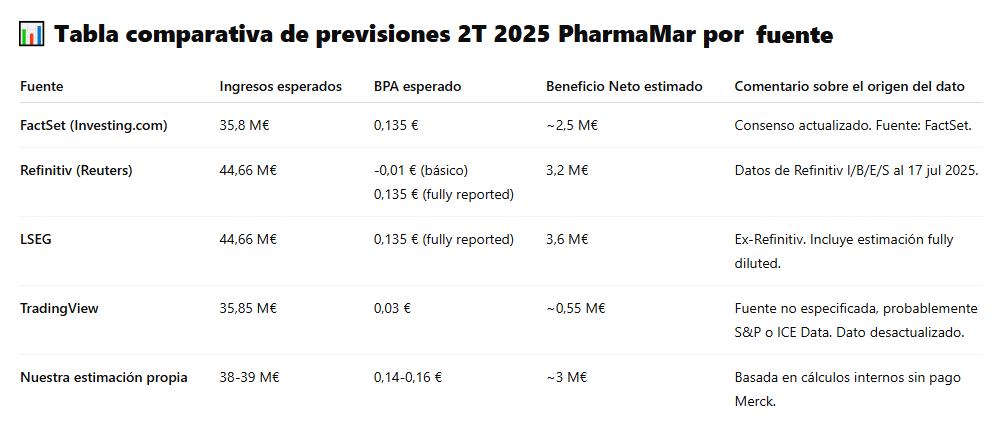

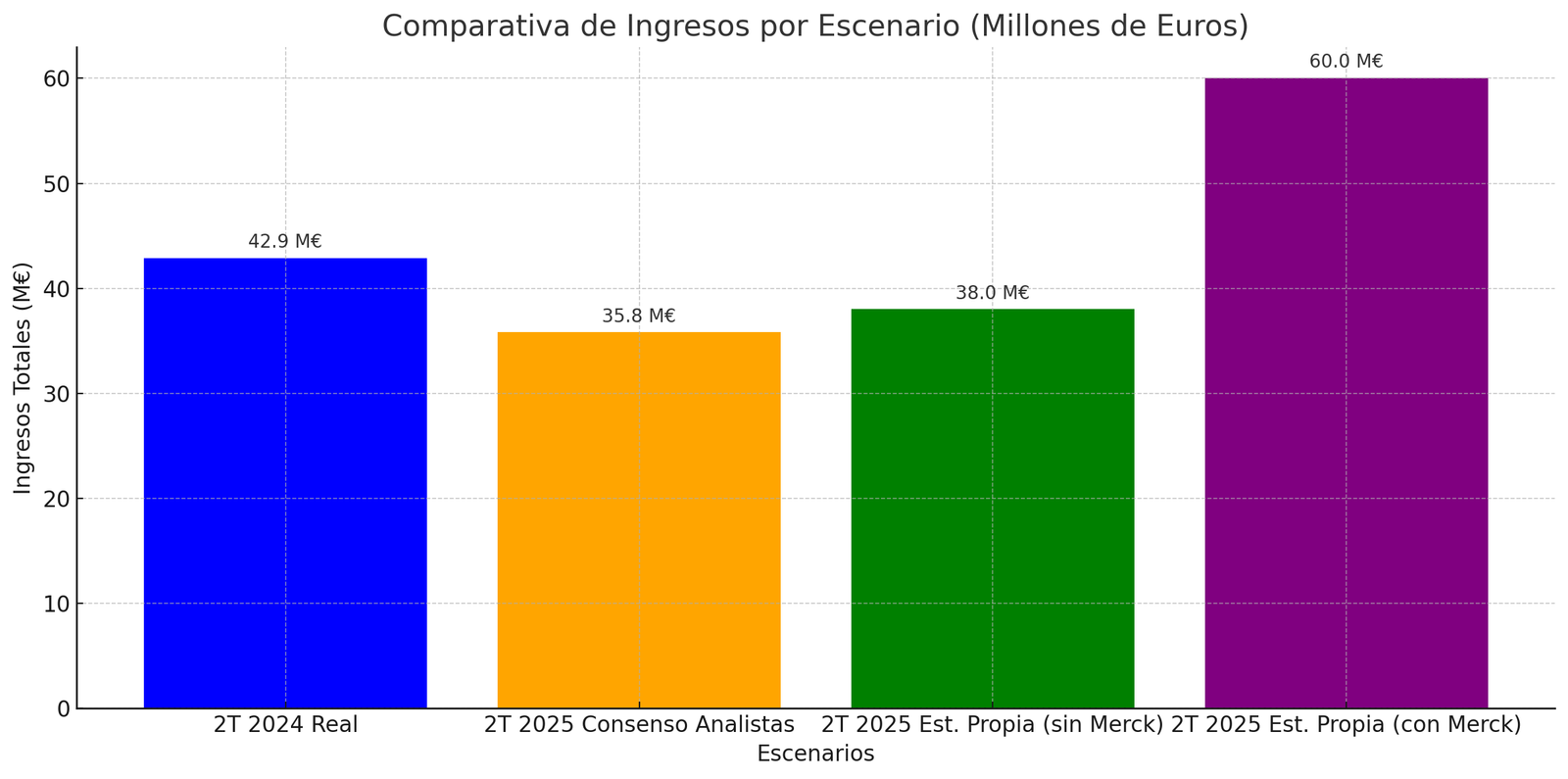

Las estimaciones de los analistas reflejan esta dispersión: ingresos previstos entre 35 y 59 millones de euros dependiendo de la fuente. Mientras FactSet apunta a cifras modestas que excluyen el ingreso extraordinario, Refinitiv plantea proyecciones más optimistas. Sin embargo, el consenso sigue siendo difuso y las previsiones no se ponen de acuerdo en el beneficio por acción ni en el impacto que tendrá el pago de Merck en la cuenta de resultados.

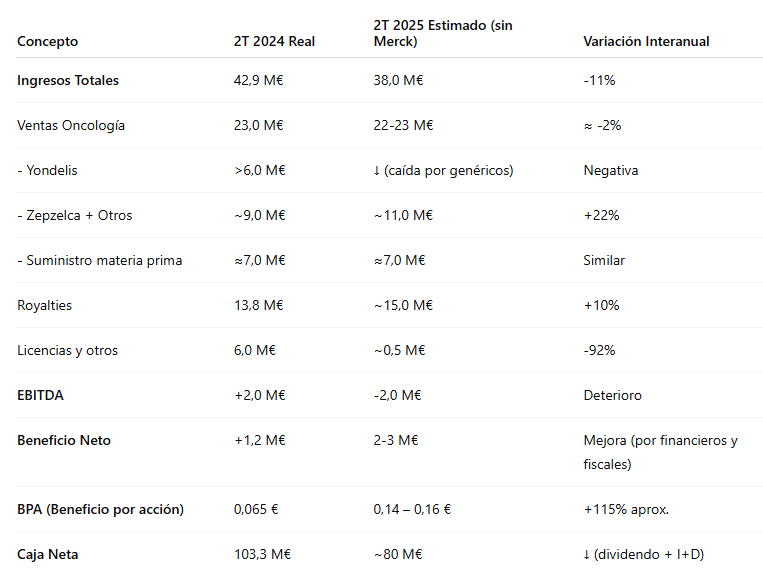

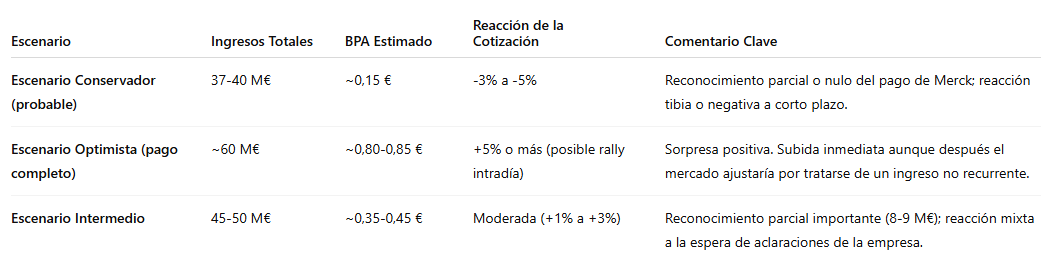

Primer escenario: PharmaMar no reconoce el pago de Merck Japón

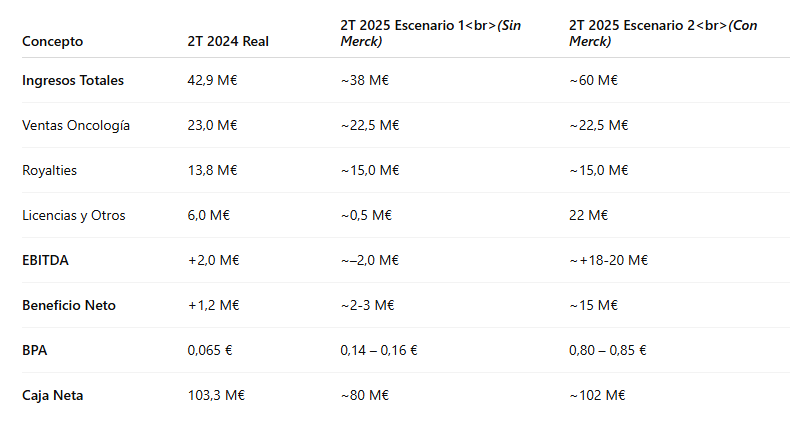

En este caso, la biotecnológica reportaría unos 38 millones de euros en ingresos, un descenso del 11% respecto al mismo trimestre del año pasado. Este retroceso estaría explicado por la menor contribución de licencias y la presión competitiva en Yondelis por la entrada de genéricos en Europa. No obstante, las ventas de oncología se mantendrían estables en el entorno de los 22-23 millones de euros, con royalties al alza gracias a Zepzelca en EE.UU.

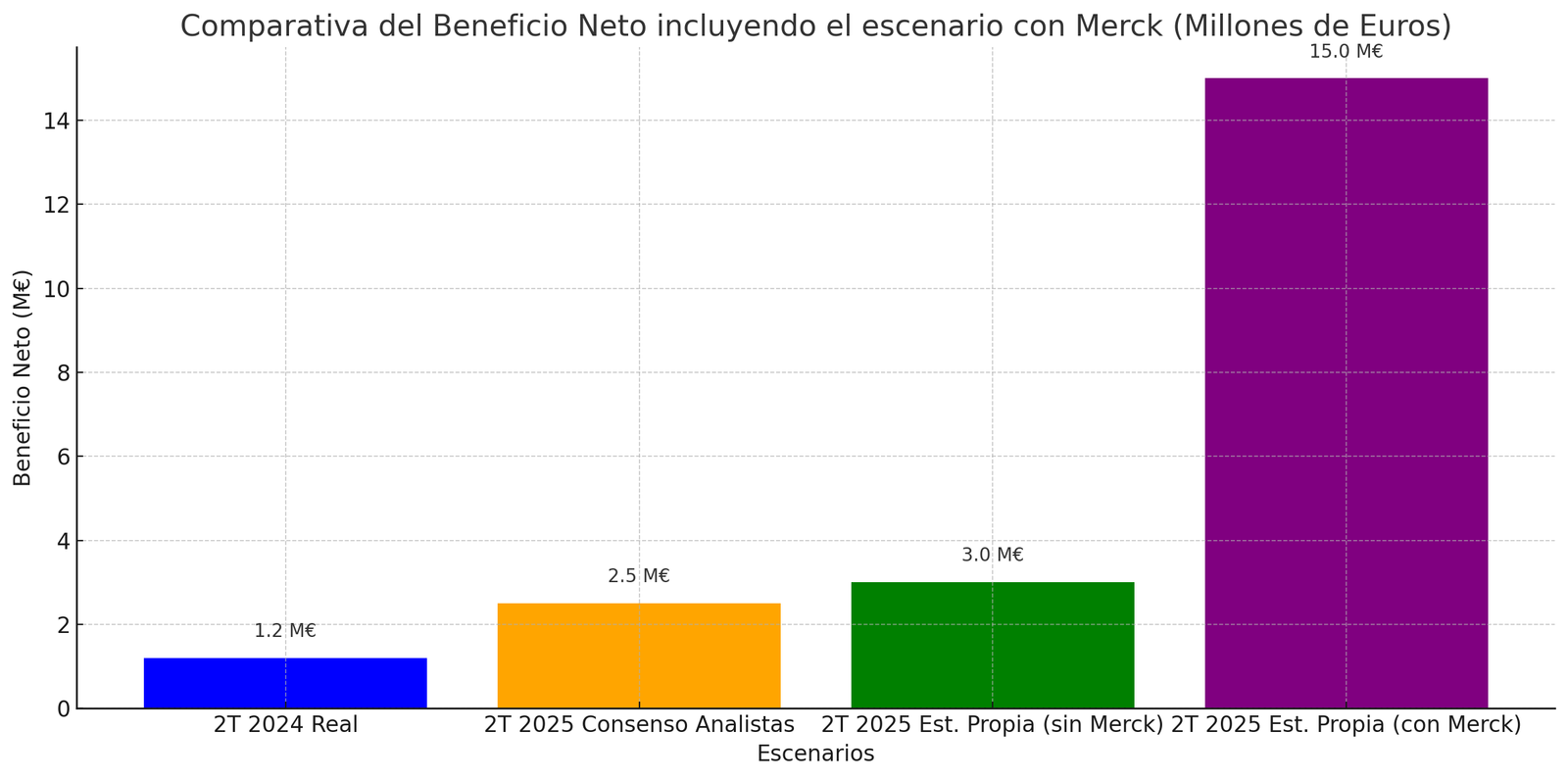

El EBITDA sería negativo en unos 2 millones de euros, reflejo del fuerte gasto en I+D, aunque el beneficio neto se mantendría positivo entre 2 y 3 millones de euros, gracias a los ingresos financieros y los créditos fiscales por I+D. La caja neta, por su parte, se situaría en 80 millones de euros, sin reflejar todavía el cobro efectivo del pago de Merck.

Segundo escenario: el pago de Merck se incluye íntegramente

Si PharmaMar decidiera reconocer los 22 millones de euros de Merck Japón al completo, el trimestre se transformaría radicalmente. Los ingresos escalarían a los 60 millones de euros, un 40% más que en el segundo trimestre de 2024. El EBITDA alcanzaría los 18-20 millones de euros, con un beneficio neto que podría superar los 15 millones de euros. Esto equivaldría a un BPA entre 0,80 y 0,85 euros por acción, multiplicando por tres lo logrado en todo el año 2024.

Además, la caja neta recuperaría el nivel de hace un año, superando de nuevo los 100 millones de euros, gracias a la entrada efectiva del pago de Merck. Sin embargo, este escenario es menos probable según el histórico contable de PharmaMar, que tiende a repartir estos ingresos en función de hitos cumplidos.

Tercer escenario: reconocimiento parcial del ingreso

Una opción intermedia es que la compañía reconozca sólo una parte del pago, entre 8 y 9 millones de euros, dejando el resto para próximos trimestres. En ese caso, los ingresos oscilarían entre 45 y 50 millones de euros, el EBITDA volvería a terreno positivo aunque no de forma espectacular, y el beneficio neto podría quedar en la franja de 3 a 5 millones de euros.

¿Cómo reaccionará el mercado?

La cotización de PharmaMar dependerá directamente de cómo se trate contablemente este pago. Un reconocimiento completo del ingreso provocaría un impacto inmediato positivo en Bolsa, con subidas potenciales superiores al 5%, aunque el mercado reajustaría expectativas al tratarse de un efecto puntual. Un tratamiento conservador podría desencadenar correcciones moderadas, en línea con lo visto tras resultados anteriores.

No obstante, la verdadera historia de PharmaMar no termina en este trimestre. Los royalties de Zepzelca, el ensayo LAGOON en cáncer de pulmón y la posibilidad de nuevos acuerdos y avances en su pipeline seguirán siendo los factores clave que marcarán su evolución a medio y largo plazo.

Conclusión

El 2T 2025 será un trimestre clave para PharmaMar, pero sobre todo una oportunidad para el mercado de ajustar expectativas sobre el crecimiento real y sostenible de la compañía. Más allá del efecto Merck, la fortaleza financiera y los hitos clínicos son los pilares que definirán el futuro de la biotecnológica.