PharmaMar, la biofarmacéutica española centrada en tratamientos oncológicos, ha anunciado dos movimientos clave: un programa de recompra de acciones y la finalización del reclutamiento de pacientes para el ensayo fase III LAGOON, relacionado con el cáncer de pulmón de célula pequeña. Estas decisiones no solo destacan su estrategia financiera y científica, sino que también delinean el rumbo de la compañía en un sector altamente competitivo.

Un programa de recompra con implicaciones estratégicas

PharmaMar destinará hasta 5 millones de euros para adquirir 65.000 títulos, equivalente al 0,35% de su capital social. Este programa, ejecutable en los próximos seis meses, está orientado a la remuneración de directivos y empleados. Aunque la magnitud de la recompra es limitada, el movimiento tiene una lectura estratégica relevante: se refuerza el respaldo a la cotización de sus acciones en un momento donde la confianza de los inversores es clave para sostener la capitalización bursátil.

Este tipo de programas suelen interpretarse como una señal de fortaleza, ya que implican que la empresa considera que sus acciones están infravaloradas. Además, el movimiento puede actuar como un colchón frente a posibles fluctuaciones del mercado, protegiendo el valor para los accionistas. En el caso de PharmaMar, también se suma el mensaje de estabilidad interna y compromiso con sus empleados.

Estudio LAGOON: consolidando el liderazgo en oncología

Por otra parte, la culminación del reclutamiento de pacientes para el estudio LAGOON es un hito crucial en la expansión del uso de Zepzelca (lurbinectedina), uno de los pilares de su cartera de productos. El ensayo, que involucra 705 pacientes en más de 200 centros a nivel global, busca evaluar la eficacia del tratamiento en el cáncer de pulmón de célula pequeña, una de las neoplasias más agresivas.

Zepzelca ya cuenta con aprobación en 17 mercados, incluyendo la FDA en Estados Unidos, y se posiciona como una opción clave en oncología. Si los resultados del estudio confirman su eficacia, PharmaMar podría fortalecer significativamente su presencia en mercados donde aún no ha sido autorizado, como la Unión Europea, aumentando su penetración en regiones críticas.

Derivadas estratégicas y financieras

La combinación de estos desarrollos plantea varias lecturas interesantes para los inversores y analistas:

1. Impacto en la cotización: Si bien el programa de recompra es reducido, podría actuar como soporte para la cotización en un entorno de mercado volátil. Además, los avances clínicos siempre tienen el potencial de generar un efecto positivo en el valor de las acciones a medida que se acerca la publicación de resultados preliminares.

2. Expansión geográfica y científica: Zepzelca no solo refuerza el posicionamiento de PharmaMar como líder en terapias oncológicas, sino que también abre la puerta a nuevas oportunidades comerciales, particularmente en mercados de alta demanda como Asia y América Latina.

3. Fortaleza en I+D: La culminación del estudio LAGOON subraya la capacidad de PharmaMar para llevar a cabo proyectos clínicos de gran envergadura, una ventaja clave en un sector donde la innovación es el principal motor de crecimiento.

4. Riesgos inherentes: Como en cualquier ensayo clínico, el éxito no está garantizado. Un posible contratiempo en los resultados de LAGOON podría impactar negativamente en las expectativas del mercado y, por ende, en la valoración bursátil.

Un futuro prometedor, pero con desafíos

PharmaMar enfrenta un momento decisivo. Por un lado, está cimentando su posición como líder en tratamientos innovadores contra el cáncer, con Zepzelca como punta de lanza. Por otro, su capacidad para mantener una sólida relación con sus inversores y empleados, a través de iniciativas como la recompra de acciones, refuerza la percepción de estabilidad y confianza.

Sin embargo, no debemos ignorar los desafíos. La biofarmacéutica compite en un sector marcado por los altos costes de I+D, la complejidad regulatoria y la dependencia de resultados clínicos. Además, el impacto de esta recompra será limitado si no se acompaña de resultados positivos en los ensayos y de una expansión comercial exitosa.

Conclusión: ¿Qué puede esperar el mercado?

PharmaMar ha demostrado ser una compañía resiliente y con visión de futuro. Su capacidad para equilibrar innovación científica y gestión financiera es encomiable, pero el mercado estará pendiente de los próximos resultados clínicos y de cómo se traduce esta estrategia en una mayor creación de valor para los accionistas.

Este es un momento clave para los inversores. Si los avances de Zepzelca confirman su eficacia y la compañía logra fortalecer su presencia en nuevos mercados, PharmaMar podría convertirse en un caso de éxito emblemático dentro del sector biofarmacéutico europeo. Sin embargo, el camino hacia ese éxito no está exento de riesgos, lo que subraya la necesidad de una estrategia clara y bien ejecutada.

Análisis Técnico

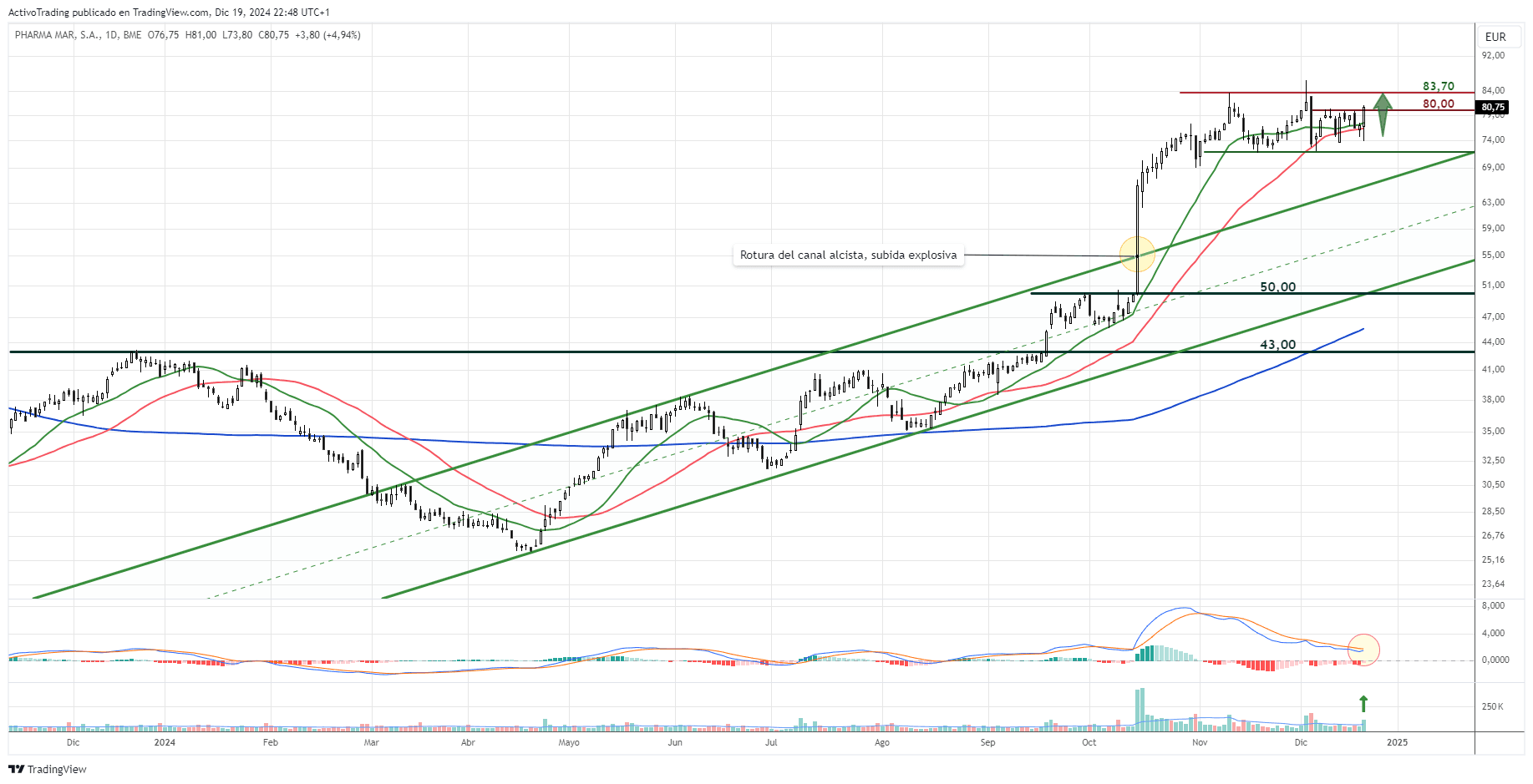

El comportamiento reciente de las acciones de PharmaMar (PHM) ha destacado notablemente frente al resto del mercado. Mientras el Ibex 35 registraba una caída significativa del -1,53%, los títulos de PharmaMar cerraban la sesión con una revalorización cercana al 5%, consolidando su fortaleza relativa y captando la atención de los inversores.

Usamos gráficos de TradingView. ¡Tú también puedes!

Consigue 15$ de descuento adicional en cualquier plan usando nuestro enlace exclusivo (clic).

Superación de los 80 Euros: Un Hito Técnico Relevante

El aspecto más destacado del comportamiento de PharmaMar es la ruptura de la resistencia en los 80 euros, un nivel clave que ha sido superado con fuerza y con un volumen significativamente elevado. Este último detalle aporta credibilidad al movimiento y refuerza la confianza en la continuidad del impulso alcista.

Además, el precio ha logrado posicionarse por encima de las medias móviles de 20 y 50 sesiones, confirmando un momentum positivo a corto y muy corto plazo. Estas señales técnicas indican que la acción cuenta con las bases para intentar nuevos máximos en las próximas jornadas.

Siguientes Niveles a Vigilar: Resistencias y Soportes Clave

Con la superación de los 80 euros, PharmaMar encuentra un camino relativamente despejado hasta su próximo nivel técnico relevante, el techo de los 83,70 euros, que constituye su resistencia más inmediata. Una ruptura de este nivel abriría la puerta hacia cotas superiores, marcando un posible objetivo en los 90 y 97,50 euros, máximos que resultarían en un excelente cierre anual y un potencial inicio positivo para el próximo ejercicio.

En cuanto a soportes, el título cuenta con puntos de apoyo en los 74, 71,65 y 69 euros, niveles clave para mitigar correcciones en caso de que se materialicen ventas a corto plazo.

Indicadores Técnicos: Señales Positivas en el Horizonte

El análisis de los indicadores técnicos refuerza la perspectiva alcista. El MACD, aunque aún no ha cruzado al alza, muestra signos claros de mejora y se aproxima a un giro positivo. Asimismo, el histograma se encuentra cada vez más cerca de situarse en terreno positivo, una señal adicional del fortalecimiento del impulso.

PharmaMar: Innovación en el Sector Biotecnológico

PharmaMar es una compañía española dedicada al desarrollo y comercialización de medicamentos innovadores basados en compuestos marinos. Su enfoque en la investigación oncológica la ha posicionado como un referente en el sector biotecnológico, con un portafolio de productos que incluye tratamientos aprobados a nivel internacional y una sólida línea de investigación.