Este ranking ha sido elaborado utilizando los datos actualmente disponibles y conocidos. El análisis ha sido generado por inteligencia artificial y tiene fines meramente informativos. Aunque se ha buscado la mayor precisión posible, los resultados podrían contener errores o estar sujetos a cambios conforme se actualicen los datos. Estos datos no deben ser tomados literalmente en cuenta para tomar decisiones financieras.

Este informe detalla un análisis profundo de los componentes del IBEX 35, centrándose en sus métricas de valoración, rentabilidad, resultados financieros, balances y flujos de efectivo. La evaluación identifica los tres valores con mejor desempeño y los tres con peor rendimiento, proporcionando argumentos fundamentados para comprender sus fortalezas y debilidades. Se exploran además los factores operativos, la sostenibilidad financiera y las proyecciones futuras para los inversores.

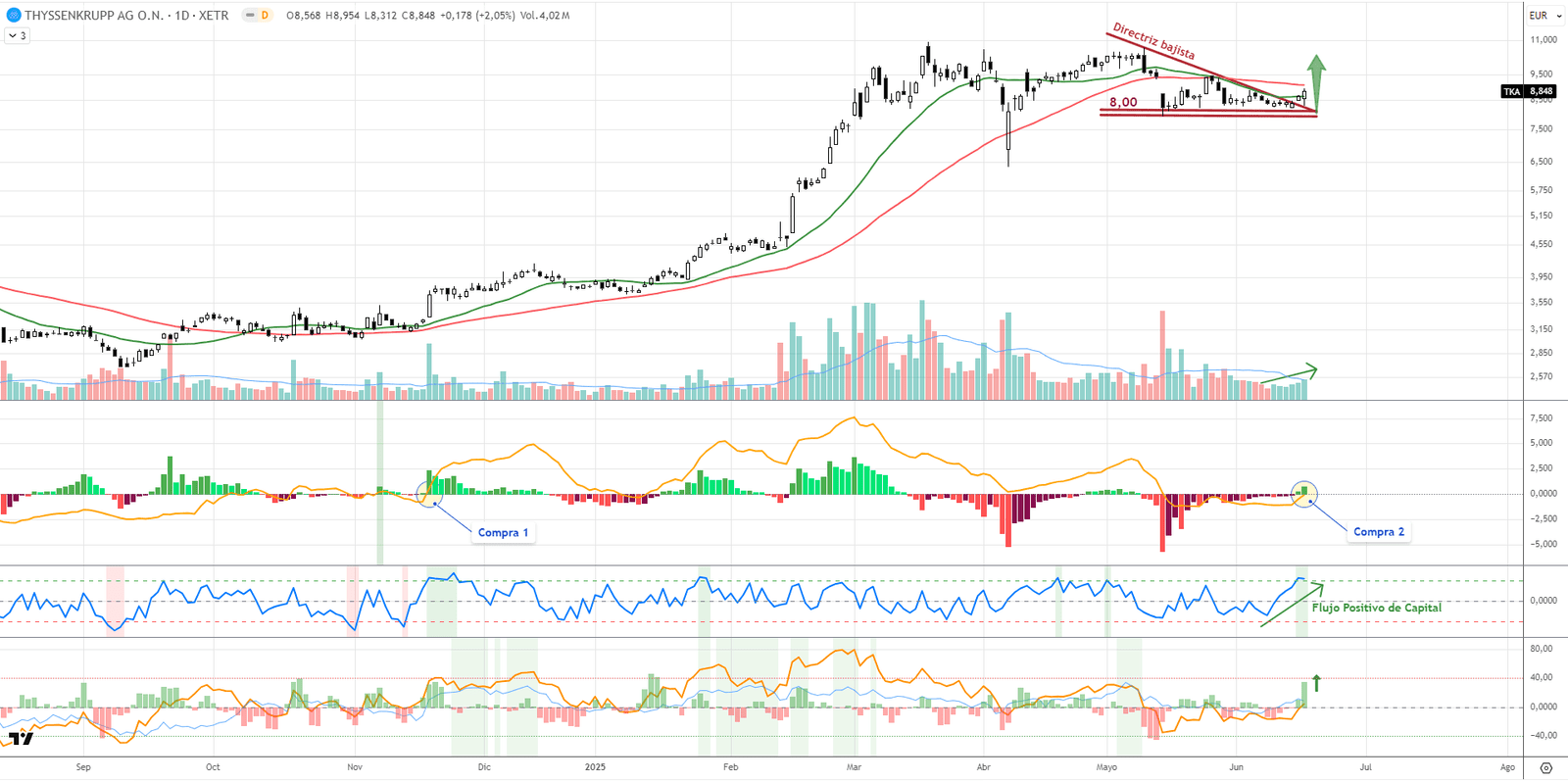

No te pierdas aquí: Estudio del IBEX 35 para 2025: Los valores más sólidos y los más débiles por técnico

Los 3 Mejores Valores del IBEX 35

La selección de BBVA, AENA y Banco Santander como los tres mejores valores del IBEX 35 se basa en un análisis cuantitativo y cualitativo integral. Se consideraron indicadores clave de valoración como el precio/beneficios (P/E) y el valor de empresa sobre EBITDA (EV/EBITDA), además de métricas de rentabilidad como el margen operativo, margen neto, ROE y ROA.

También se evaluaron el crecimiento de ingresos y beneficios por acción (BPA), la eficiencia en la gestión del capital y la estructura de deuda. Los flujos de efectivo operativos y libres se incluyeron para valorar la sostenibilidad financiera y la capacidad de inversión. Finalmente, se tomaron en cuenta factores estratégicos como la diversificación geográfica, la innovación tecnológica y la capacidad de expansión en mercados clave, elementos que posicionan a estas compañías como referentes sólidos en sus sectores respectivos.

1. Banco Bilbao Vizcaya Argentaria (BBVA)

BBVA se posiciona como uno de los valores más sólidos dentro del IBEX 35, apoyado en su capacidad para generar ingresos estables, márgenes operativos sólidos y una estructura financiera equilibrada. Con una capitalización bursátil de 53.959 millones EUR y un ratio precio/beneficios de 5.67, BBVA presenta una valoración atractiva en comparación con su rendimiento operativo. Sus márgenes destacan, con un 28.49% de margen operativo y un margen neto del 12.47%, mientras que su ROE del 18.66% y ROA del 1.25% reflejan una gestión eficiente del capital y los activos. Estos resultados subrayan su capacidad para mantener retornos competitivos, lo que lo convierte en un activo atractivo para los inversores.

Desde el punto de vista financiero, BBVA informa ingresos totales de 76.797 millones EUR, con un crecimiento interanual del 27.63%, respaldado por un entorno económico favorable y una expansión estratégica en mercados internacionales. Su beneficio neto asciende a 9.577 millones EUR y el BPA crece un 32.15%, consolidando su reputación como una de las entidades bancarias más rentables. Su balance muestra activos totales de 769.341 millones EUR y un ratio deuda/capital de 3.72, adecuado para el sector bancario, junto con una posición de liquidez destacable.

Este año 2024 que está a punto de acabar, BBVA presenta un rendimiento en bolsa del +13,4% reflejando así su perspectiva fundamental positiva.

2. AENA, S.M.E., S.A. (AENA)

AENA sobresale por combinar un crecimiento financiero robusto con márgenes elevados y una gestión eficiente del balance. Con una capitalización bursátil de 29.834 millones EUR, ha experimentado un crecimiento del 20.97% en el último año. Su ratio EV/EBITDA de 10.41 sugiere que su valoración se encuentra en niveles razonables para una empresa de infraestructuras, lo que indica un equilibrio adecuado entre precio y rentabilidad.

En términos de rentabilidad, AENA exhibe un margen bruto del 71.47%, un margen neto del 34.32%, un ROE del 25.91% y un ROIC del 13.82%, reflejando una sólida eficiencia operativa y capacidad para generar valor sostenible. Estos indicadores subrayan su capacidad para maximizar los retornos, incluso en condiciones macroeconómicas desafiantes, apoyada por una recuperación continua en el tráfico aéreo.

Este año 2024 que está a punto de acabar, AENA presenta un rendimiento en bolsa del +21,2% reflejando así su perspectiva fundamental positiva.

3. Banco Santander (SAN)

Banco Santander destaca por su alto volumen de ingresos y beneficios sostenidos, respaldados por una base de activos sólida. Con una capitalización bursátil de 67.864 millones EUR, ha logrado un crecimiento del 8.57% en el último año, posicionándose como un actor clave en el sector financiero. Su valoración es atractiva, con un precio/beneficios de 5.93 y un precio/ventas de 0.22.

La rentabilidad del banco es notable, presentando un margen operativo del 13.64%, margen neto del 9.18% y un ROE del 12.93%, evidenciando eficiencia en la gestión del capital. En términos financieros, informa ingresos totales de 133.334 millones EUR, con un crecimiento del 10.10%, y un beneficio neto de 12.242 millones EUR. Además, el BPA ha crecido un 26.27%, reforzando la confianza de los inversores.

Este año 2024 que está a punto de acabar, Banco Santander presenta un rendimiento en bolsa del +15,8% reflejando así su perspectiva fundamental positiva.

Los 3 Peores Valores del IBEX 35

La selección de Solaria, Telefónica e Inmobiliaria Colonial como los tres peores valores del IBEX 35 se basa en un análisis exhaustivo de indicadores financieros y operativos clave. Se evaluaron métricas de valoración como el EV/EBITDA, precio/beneficios (P/E) y ratio deuda/capital, junto con datos de rentabilidad, incluyendo margen neto, ROE, y ROIC. También se analizaron los crecimientos de ingresos y BPA, así como la liquidez inmediata y los flujos de efectivo operativos y libres.

Los criterios destacaron la elevada dependencia de financiación externa, el bajo crecimiento de ingresos, las pérdidas netas recurrentes y los márgenes negativos en estas compañías. Además, se tuvieron en cuenta desafíos estructurales como la exposición a sectores altamente competitivos, la presión por el pago de deuda y la limitada capacidad de inversión para expandirse o mejorar operaciones. Estos factores combinados subrayan las dificultades para mejorar su desempeño y sostenibilidad a largo plazo.

1. Solaria Energía y Medio Ambiente, S.A. (SLR)

Solaria enfrenta serios desafíos financieros, reflejados en una caída del 57.15% en su capitalización bursátil durante el último año. Su EV/EBITDA de 11.58 sugiere una valoración inflada en comparación con sus fundamentales, indicando expectativas poco realistas sobre su crecimiento futuro.

En términos de rentabilidad, la compañía presenta un margen neto del 43.56% y un ROE del 15.18%, que a pesar de ser positivos, se ven opacados por un BPA negativo del -26.74%, lo que evidencia dificultades para convertir ingresos en beneficios sostenibles. Además, Solaria registra un crecimiento de ingresos prácticamente plano, con un aumento del 0.68% en el último año, reflejando limitaciones en la expansión de su negocio.

Desde una perspectiva de balance, la empresa muestra un ratio deuda/capital de 1.98 y una liquidez inmediata de 0.76, sugiriendo una fuerte dependencia de la financiación externa y una capacidad limitada para enfrentar compromisos financieros a corto plazo. Su deuda neta asciende a 1.056 millones EUR, lo que representa un riesgo significativo en un entorno de tipos de interés elevados.

En cuanto a flujos de efectivo, Solaria no reporta cifras claras sobre generación operativa, lo que añade incertidumbre sobre su capacidad para financiar operaciones y proyectos futuros. Este aspecto puede forzar a la compañía a depender de más endeudamiento o dilución de capital.

Aunque Solaria se posiciona en un sector con potencial de crecimiento como las energías renovables, enfrenta importantes retos financieros y operativos. Su alta deuda, crecimiento de ingresos limitado y dificultades para generar beneficios sostenibles la colocan en una situación vulnerable. Sin mejoras significativas en su estructura financiera y capacidad operativa, el valor podría continuar enfrentando presiones en el mercado.

Este año 2024 que está a punto de acabar, Solaria presenta un rendimiento en bolsa del -57% reflejando así su perspectiva fundamental negativa.

2. Telefónica, S.A. (TEF)

Telefónica presenta problemas estructurales significativos que han impactado su rendimiento financiero y operativo. Con ingresos de 40.571 millones EUR, la compañía enfrenta márgenes operativos limitados y un margen neto negativo del -2.87%, lo que refleja dificultades para mantener rentabilidad en un entorno competitivo.

En términos de balance, Telefónica muestra un ratio deuda/capital de 2.23, lo que indica una elevada dependencia de financiación externa. Su deuda neta asciende a 37.249 millones EUR, lo que puede limitar su capacidad para invertir en expansión o innovación. Además, su liquidez inmediata de 0.81 plantea preocupaciones sobre su capacidad para cubrir obligaciones a corto plazo.

En cuanto a flujos de efectivo, Telefónica ha generado 10.531 millones EUR en actividades operativas, pero ha registrado salidas significativas en actividades de inversión y financiación, con valores de -5.9 mil millones EUR y -5.88 mil millones EUR, respectivamente. Esto resalta una gestión financiera que depende de refinanciaciones constantes.

Aunque Telefónica sigue siendo un referente en el sector de las telecomunicaciones, enfrenta retos clave como la presión competitiva, la necesidad de reducir deuda y la adaptación tecnológica para mantener su posición en el mercado.

Este año 2024 que está a punto de acabar, Telefónica presenta un rendimiento en bolsa del +10,9% que a pesar de ser una buena revalorización está muy lejos de sus comparables europeos como Deutsche Telekom con un +33%.

3. Inmobiliaria Colonial (COL)

Colonial registra pérdidas netas de -585 millones EUR y una caída del 9.71% en su capitalización bursátil, lo que refleja un deterioro significativo en su capacidad para generar beneficios. La compañía presenta un EV/EBITDA de 27.33, indicando una valoración elevada en relación con su rentabilidad operativa. Sus márgenes financieros también reflejan debilidad, con un margen operativo del 64.21%, pero acompañado de un margen neto negativo del -116.07%, lo que evidencia pérdidas sustanciales después de impuestos.

En términos de balance, Colonial mantiene una estructura financiera altamente apalancada, con una deuda neta de 4.848 millones EUR y un ratio deuda/capital de 1.07, destacando su dependencia de la financiación externa. Su liquidez inmediata de 0.08 es extremadamente baja, lo que limita su capacidad para hacer frente a obligaciones financieras inmediatas.

En cuanto a flujos de efectivo, la empresa muestra debilidades con un flujo operativo de 211 millones EUR, insuficiente para compensar los elevados gastos de capital y costes financieros. Esto podría obligar a la compañía a continuar refinanciando deuda o a desinvertir en activos estratégicos.

Colonial enfrenta desafíos importantes debido a su exposición al mercado inmobiliario, donde las condiciones económicas volátiles podrían seguir afectando la valoración de sus activos. Su dependencia de financiación externa y la limitada liquidez representan riesgos clave para su sostenibilidad a largo plazo..

Este año 2024 que está a punto de acabar, Inmobiliaria Colonial presenta un rendimiento en bolsa del -20,5% reflejando así su perspectiva fundamental negativa.