Banco Sabadell ha sorprendido con unos resultados trimestrales que pueden cambiar el rumbo de la OPA lanzada por BBVA. No es solo una buena presentación financiera, es una declaración de intenciones en el momento más estratégico posible. ¿Estamos ante el principio del fin de esta operación?

Vídeo Análisis de Banco Sabadell

Resultados demoledores

Sabadell ha registrado un beneficio neto de 489 millones, un +58,6% más que el año anterior, superando ampliamente las previsiones. También destaca el margen de explotación, que sube un +27,5%, y la morosidad, que baja al 2,67%. La mejora es transversal, desde la eficiencia hasta la rentabilidad. Incluso el ROTE sube al 15%, consolidando su fortaleza operativa.

Impacto en la OPA de BBVA

Estos datos cambian completamente la narrativa. La oferta de BBVA, que ya era percibida como hostil, ahora parece insuficiente. Con una prima negativa del -6,3%, el valor de Sabadell en mercado ya supera lo ofrecido por BBVA. A esto se suma el fortalecimiento del apoyo institucional y la creciente presión para mejorar las condiciones de la operación.

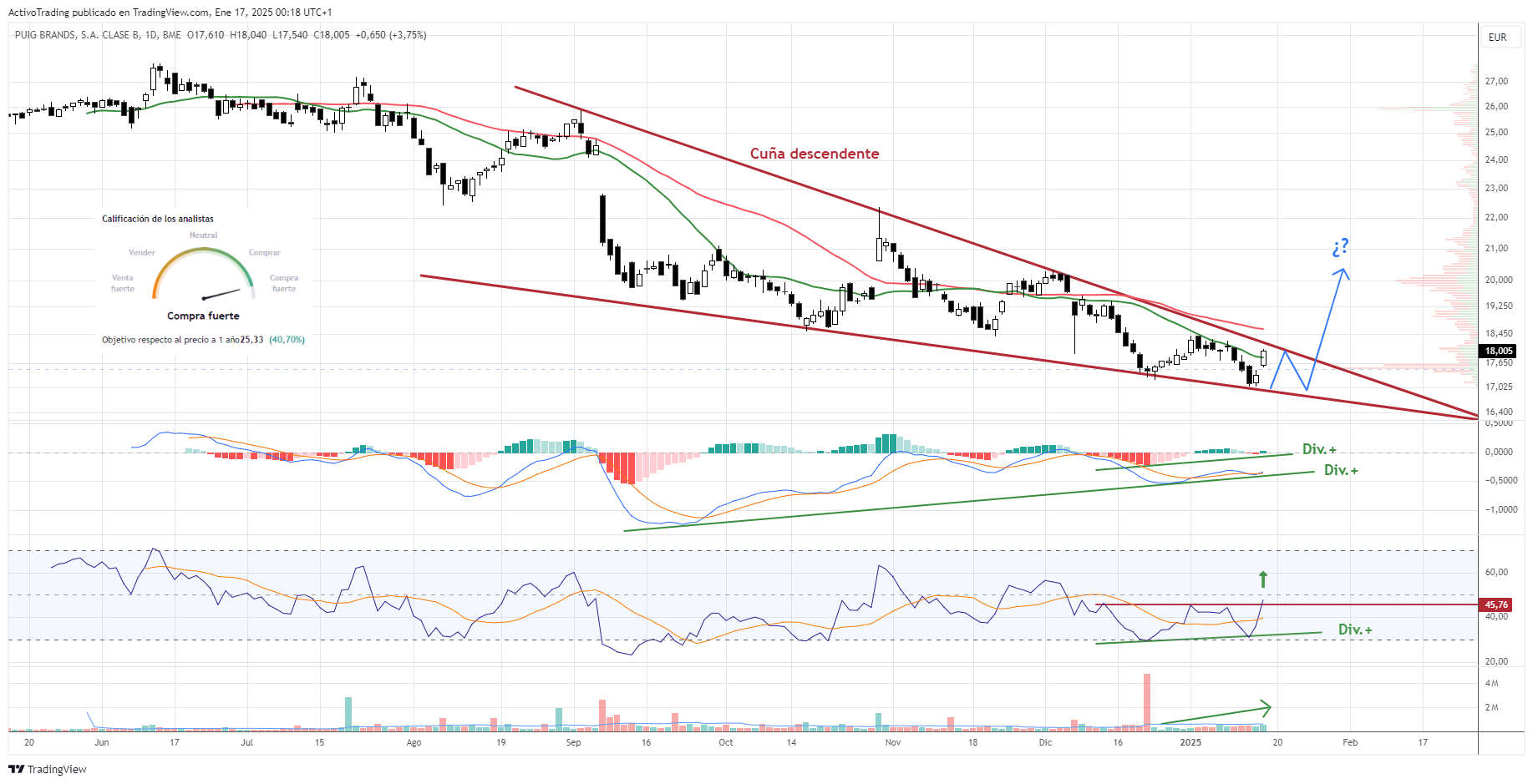

Análisis técnico del valor

En el plano técnico, Sabadell ha rebotado con fuerza desde los 1,91€, zona que ahora actúa como soporte. El precio busca nuevamente superar la resistencia clave de los 2,70€, con indicadores como el MACD y el RSI en clara fase alcista. Si consigue romper este nivel, el siguiente objetivo estaría en los 3 euros, con el máximo histórico de 3,77€ como techo a largo plazo.

Valoración final

Lo que estamos viendo no es solo una mejora de resultados, es una afirmación estratégica en plena batalla corporativa. Sabadell demuestra que puede crecer, ser rentable y eficiente sin necesidad de fusiones. El mercado tiene la palabra, pero los números ya han hablado. Y lo han hecho con contundencia.