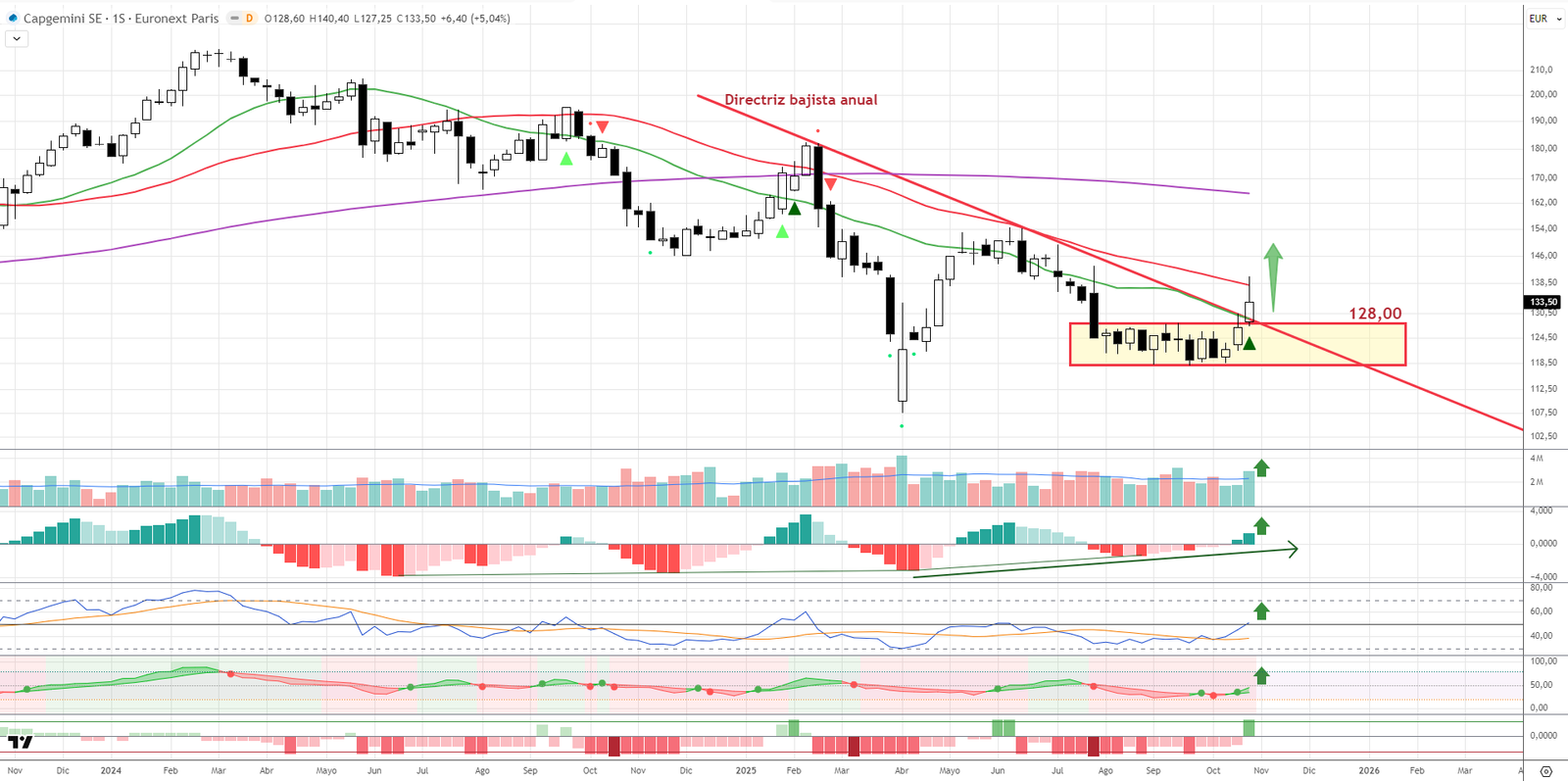

Las acciones de Capgemini consolidan una mejora técnica notable al superar resistencias importantes y confirmar un cambio de tendencia con amplio respaldo del mercado.

Durante la última semana, Capgemini ha confirmado al cierre su mejor aspecto técnico del año, tras rebasar con claridad su directriz bajista anual y superar la resistencia de los 128 euros, lo que implica además la ruptura del rango lateral que venía dominando su comportamiento en los últimos meses.

El volumen acompaña este movimiento, otorgando mayor fiabilidad a la ruptura y reforzando la lectura positiva del gráfico. Asimismo, el precio ha conseguido situarse por encima de la media de 20 semanas, equivalente a la media de 100 sesiones, reforzando la estructura alcista.

Los indicadores técnicos se muestran en su mayoría favorables. El RSI, por ejemplo, refleja claras divergencias alcistas entre los últimos mínimos del precio y se mantiene por encima de los 50 puntos, una zona que respalda el control comprador. Además, el flujo de capital es positivo, lo que confirma una mayor presión compradora en el valor.

Capgemini: mejora de guía y apoyo de la IA

Capgemini llega a este tramo de mercado bastante mejor de lo que pintaba a principios de año: ha pasado de prever un ejercicio plano a subir la guía de crecimiento hasta el 2-2,5% a tipo de cambio constante, manteniendo además un margen operativo muy digno del 13,3-13,4%. El motor está siendo sobre todo Norteamérica (creciendo al 7%) y los proyectos ligados a IA y operaciones inteligentes, que ya empiezan a compensar la debilidad en algunos clientes europeos.

La operación con WNS

Además, la compra de WNS por unos 3.300 millones de dólares no es un capricho: le da más escala en BPO digital, más presencia en EE. UU. y un portafolio muy alineado con lo que las empresas están pidiendo ahora mismo (automatizar, meter IA y bajar costes). La propia compañía dice que será acrecitiva en beneficio a partir de 2026 y más aún en 2027, lo que, si se cumple, justificaría pagar múltiplos algo por encima de la media del sector. El riesgo aquí es de ejecución: integrar un activo grande mientras el mercado aún no está en crecimiento fuerte puede generar algún trimestre “feo”.

¿Es momento de entrar?

A 130-134 euros está muy por debajo de los 186 que marcó en febrero y justo después de un mensaje de mejora, así que el binomio ya no es tan exigente como hace unos meses. Si uno compra la tesis de que 2026 será de más crecimiento por IA, cloud y las sinergias de WNS, tiene sentido ir tomando posición aquí; si se es más prudente con el ciclo europeo de TI, se puede intentar apurar una entrada algo más abajo en una corrección de mercado general. Pero la historia estratégica ahora mismo es buena.