Nvidia acaba de presentar sus resultados del segundo trimestre fiscal de 2026 y, como viene siendo habitual, hablamos de números colosales. La compañía no solo bate de nuevo sus propios registros, sino que consolida su posición como referente absoluto en la carrera de la inteligencia artificial.

Sin embargo, el mercado no reacciona con entusiasmo: la acción cae alrededor de un -3% en el after market, reflejo de que los inversores empiezan a exigir más que cifras récord. Los titulares ya lo resumen: “Nvidia supera previsiones, pero el miedo a una burbuja de la IA pesa en la cotización”.

Ingresos y beneficios: cifras de otro planeta

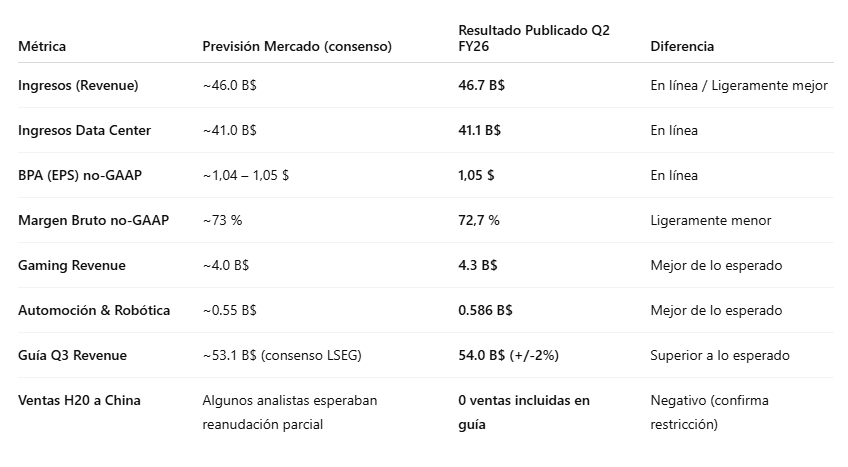

Nvidia cerró el trimestre con 46.743 millones de dólares en ingresos, un crecimiento del 56% frente al año pasado y un 6% más respecto al trimestre anterior:contentReference[oaicite:0]{index=0}.

El beneficio por acción (no-GAAP) alcanzó los 1,05 dólares, también un +54% interanual, cumpliendo lo que esperaba el mercado.

Son cifras que por sí solas ya serían motivo de euforia en cualquier otra compañía, pero en Nvidia se han convertido en el nuevo estándar. El negocio de centros de datos, pilar fundamental de la empresa, registró 41.100 millones de dólares en ventas, también un +56% interanual. Dentro de este segmento, la nueva arquitectura Blackwell ya aporta un crecimiento secuencial del 17%, confirmando que la transición generacional está en marcha y con enorme demanda.

Márgenes: sólidos pero con matices

El margen bruto se situó en el 72,7% no-GAAP, en línea con lo que el mercado esperaba, pero por debajo del 75% alcanzado hace un año:contentReference[oaicite:1]{index=1}. Esto confirma que Nvidia mantiene un nivel extraordinario de rentabilidad, aunque el poder de fijación de precios parece haberse estabilizado.

Para el mercado, este detalle es relevante: los inversores querían ver márgenes crecientes, y aunque el dato es excelente, transmite la idea de que quizá se ha tocado techo en este aspecto.

Guía para el próximo trimestre

La compañía proyecta ingresos de 54.000 millones de dólares para el Q3, un poco por encima del consenso de Wall Street (53.140 millones según LSEG). Los márgenes se mantendrán en torno al 73,5%.

El matiz importante es que la guía no contempla ventas de chips H20 a China, lo que evidencia el impacto de las restricciones regulatorias en ese mercado. Pese a ello, Nvidia sigue confiando en su músculo de demanda global, especialmente entre los grandes proveedores de nube.

Otras divisiones: gaming y automoción resurgen

Aunque el Data Center acapara toda la atención, hay que destacar que Gaming crece un 49% interanual hasta los 4.300 millones, impulsado por el lanzamiento de la GeForce RTX 5060 y la adopción de DLSS 4. También Automoción y Robótica crecen un 69% interanual, todavía cifras modestas pero que muestran un potencial a largo plazo en mercados donde Nvidia quiere ser un actor clave.

Entonces… ¿por qué cae la acción?

La explicación es sencilla: el listón estaba demasiado alto. Wall Street ya no se conforma con resultados récord; quiere que Nvidia siga sorprendiendo trimestre tras trimestre.

Los analistas hablan de dos factores de fondo:

1. Burbuja de la IA: crece la sensación de que el mercado está descontando un crecimiento infinito en la adopción de inteligencia artificial. Cualquier cifra que no parezca “infinita” provoca dudas.

2. Inventarios y márgenes: aunque sólidos, los márgenes ya no crecen como antes, y algunos informes señalan que los inventarios están aumentando, lo que podría adelantar una futura fase de digestión de pedidos.

Valoraciones y lectura estratégica

Positivo: Nvidia confirma que sigue en lo más alto, que Blackwell está funcionando y que los hyperscalers mantienen una demanda extraordinaria. La guía para Q3 sigue siendo récord.

Negativo: el mercado empieza a descontar que el ritmo no puede ser eterno. La ausencia de China en las cifras y la estabilidad de los márgenes son recordatorios de que hay límites.

En definitiva, Nvidia ha presentado lo que para cualquier otra compañía sería un trimestre histórico. Pero cuando eres la empresa más valiosa del sector tecnológico y llevas dos años encadenando sorpresas, el listón se vuelve casi inalcanzable.

La caída del -3% en el after no es un castigo por malos resultados, sino una señal de que el mercado empieza a mirar con lupa cada detalle y a preguntarse si la narrativa de crecimiento perpetuo en la IA es sostenible.

Conclusión

Nvidia sigue siendo la pieza central de la revolución de la inteligencia artificial, y sus cifras lo avalan: 46.700 millones en ingresos, 41.000 millones solo en Data Center y un BPA que cumple con lo esperado. Pero el mercado no se mueve solo por números absolutos, sino por expectativas.

El after hours nos recuerda que incluso las compañías más brillantes pueden decepcionar cuando el listón está en las nubes. Y ahora la gran pregunta es: ¿estamos ante el inicio de una fase de digestión en la IA, o simplemente ante un respiro en el camino de Nvidia hacia nuevas cotas?

Lo cierto es que Nvidia sigue jugando en otra liga, pero el mercado ya no le perdona ni una sola debilidad.